Недвижимость — одно из важнейших приобретений в жизни каждого человека. Покупка квартиры или дома — это не только значительная финансовая инвестиция, но и серьезная ответственность. Для того, чтобы защитить свои права на приобретаемую недвижимость, необходимо иметь представление о Едином государственном реестре недвижимости (ЕГРН).

Альтернативные варианты при покупке квартиры — что это значит для покупателя?

Покупка недвижимости является одним из самых важных финансовых решений в жизни человека. Для многих покупателей процесс покупки квартиры сопровождается множеством сложностей и неопределенностей. Однако существует альтернативный способ, который может значительно упростить этот процесс и сделать его более удобным для покупателя.

Покупка недвижимости – это важное решение, которое требует тщательного планирования и знания необходимых процедур. Когда речь идет о приобретении земельного участка у местной администрации, этот процесс может показаться еще более сложным. Однако, следуя определенным шагам, вы можете успешно приобрести желаемый участок и реализовать свои планы по строительству или использованию земли.

Недвижимость является одним из наиболее ценных активов, которыми могут владеть люди. Для многих квартира становится основным местом проживания и важным элементом повседневной жизни. Однако в некоторых случаях владение недвижимостью может быть разделено между несколькими собственниками.

Покупка или аренда недвижимости — это важное решение, которое требует тщательного изучения всех деталей. Одним из ключевых моментов является определение собственника квартиры. Знание владельца недвижимости помогает обезопасить сделку и обеспечить прозрачность всего процесса.

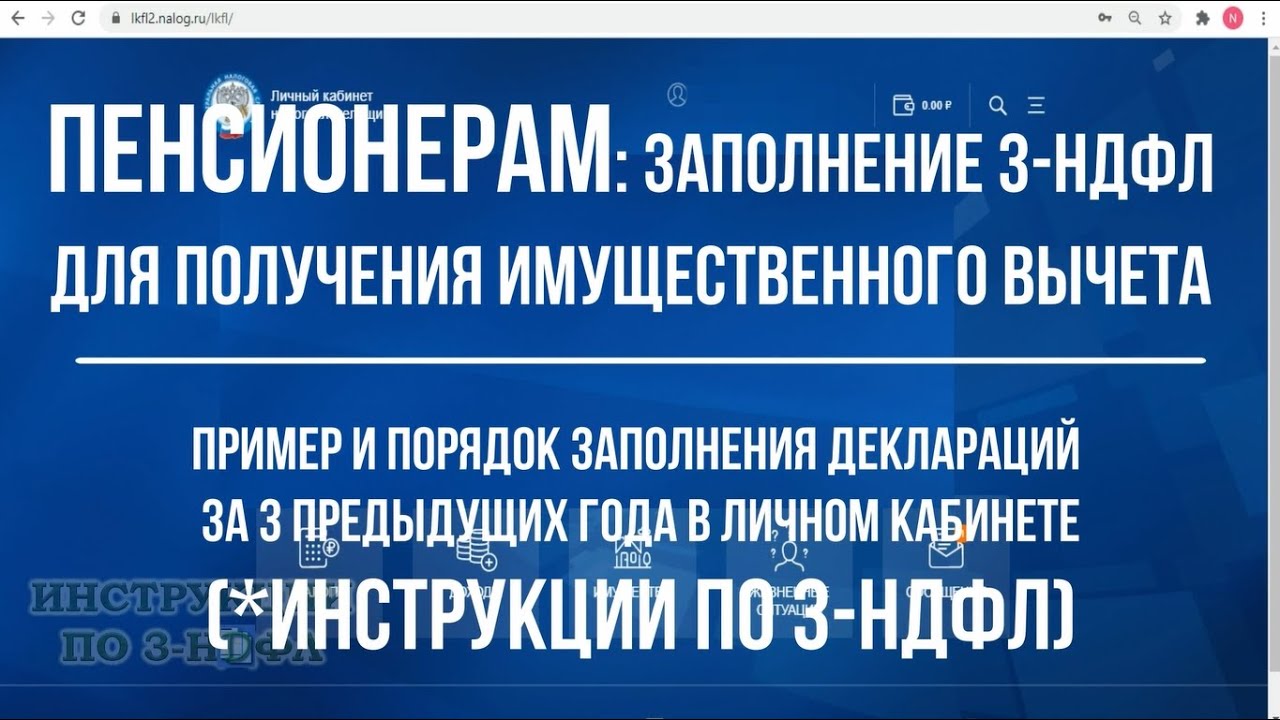

Приобретение недвижимости – это одно из важнейших событий в жизни большинства людей. Для работающих пенсионеров этот процесс может быть особенно выгодным, так как они имеют право на получение налогового вычета при покупке квартиры. Однако многие не знают, как правильно оформить и получить эту выплату от государства.

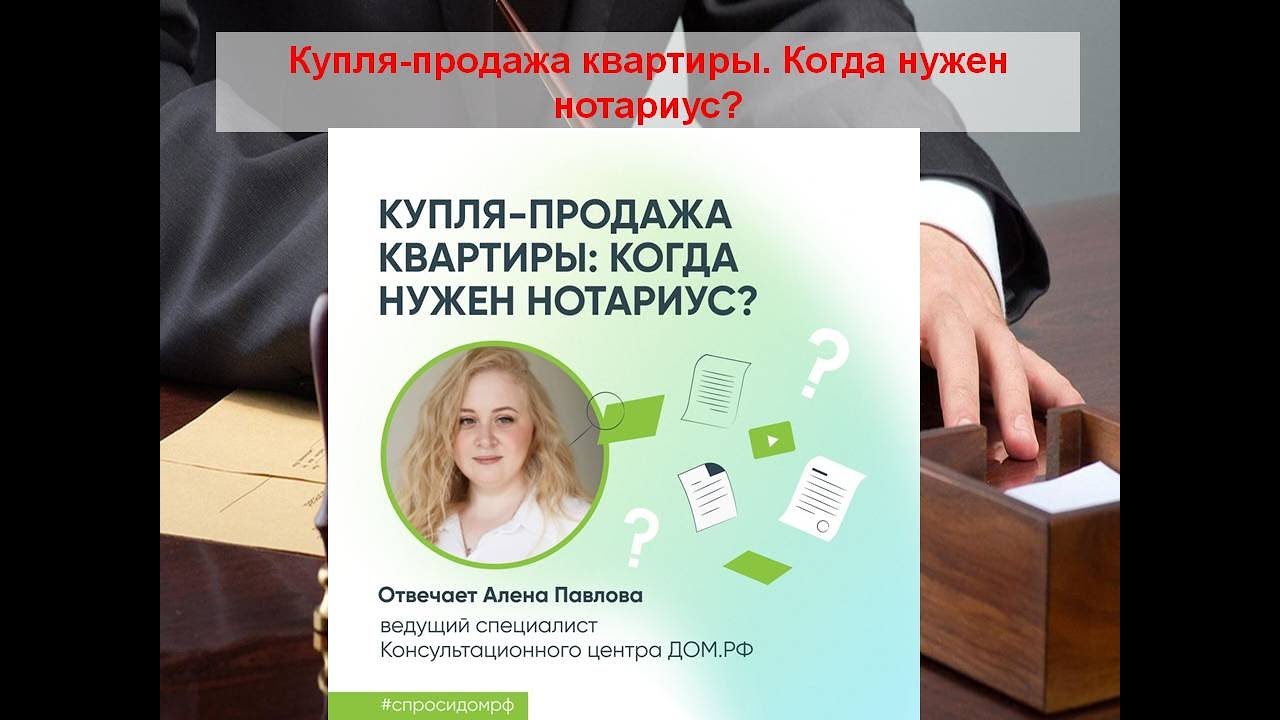

Покупка или продажа недвижимости является серьезным и ответственным шагом для каждого человека. Для защиты прав и интересов сторон часто заключение сделки оформляется через нотариуса. Это гарантирует соблюдение всех законодательных требований и исключает возможные споры в будущем.

Ипотека – это возможность приобретения жилья при помощи кредита. Чтобы получить ипотеку, необходимо соответствовать определенным условиям, которые выделяют банки и кредитные организации. Одним из ключевых условий является наличие объекта недвижимости, который будет залогом по данному кредиту. Поэтому для оформления ипотеки необходимо иметь возможность приобретения жилья – квартиры, дома или земельного участка.

Покупка собственной недвижимости – это мечта многих людей. Но, к сожалению, не у всех есть достаточно средств, чтобы приобрести жильё сразу. В этом случае на помощь приходит ипотечное кредитование. Ипотека позволяет получить необходимые финансы для покупки квартиры или дома и выплачивать их в рассрочку на протяжении нескольких лет.

Приобретение недвижимости – это одно из самых важных и ответственных решений в жизни многих людей. Для большинства из нас покупка квартиры или дома становится возможной благодаря такому финансовому инструменту, как ипотека. Но как долго действует одобренная ипотека, и какие факторы влияют на этот срок?